非営利法人総合研究所(NPO総研)

主席研究員 福島 達也

■新しい公益法人は合併ができるのか?

今回の法律から、合併という制度が置かれました。つまり、一般社団法人または一般財団法人は、他の一般社団法人または一般財団法人と合併することができるようになったのです。

しかし、合併をする法人が一般社団法人どうしの場合には、合併後存続する法人または合併により設立する法人は、もちろん一般社団法人に限られますし一般財団法人の場合も同じです。

ただ、現状ではあまり考えられませんが、一般社団法人と一般財団法人が合併することも可能となります。その場合は、どちらの法人格を選択することもできますが、合併をする一般社団法人が合併契約の締結の日までに基金の全額を返還していないときは、合併後存続する法人または合併により設立する法人は、一般社団法人に限定されます。

■合併にはいろいろな方法があるのか?

合併には、吸収合併と新設合併があります。吸収合併とは、合併の当事者となる法人のうち一部の法人が解散して他の存続法人に吸収される方式のことです。

新設合併とは、合併の当事者となるすべての法人が解散して新たな法人を設立する方式のことです。実際の企業合併では、吸収合併がほとんどですから、社団法人または財団法人の合併も吸収合併が一般的となるでしょう。つまり、勢いのある大きな法人が、弱小法人を飲み込んでいくスタイルです。

なぜなら、新設合併の場合、許認可や事業免許を必要とする業種では、新設法人による許認可や免許の再取得が必要になりますし、事務手続きの処理が非常に煩雑となるためだからです。

合併後の商号は、合併元の法人名へ統一する場合(主に一方的な吸収合併の場合)、旧法人名の一部および全部を合体させる場合、全く新しい名称とする場合があります。

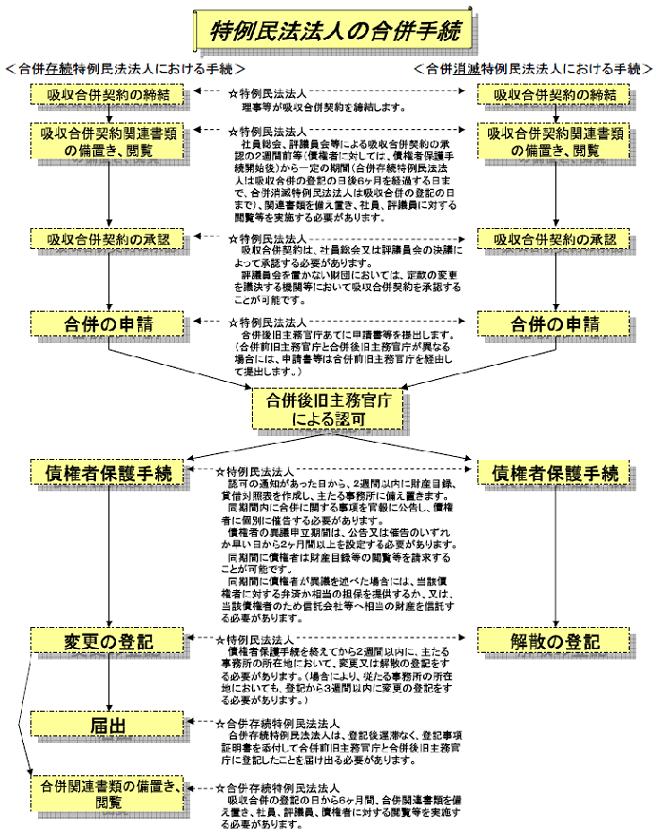

■特例民法法人の合併のポイント

今回の制度は、現行の公益法人も移行する前に合併ができます。つまり特例民法法人が、公益社団法人・公益財団法人又は一般社団法人・一般財団法人へ円滑に移行するために、移行前の合併が可能な制度なのです。

なぜそうする必要があったのかというと、単独では、公益認定が受けられないとか、存続することができないという団体のためなのです。そして通常の解散と異なり、法律に基づく合併による解散では、合併消滅特例民法法人(消えていく方)の清算手続が不要になります。さらに、合併消滅特例民法法人が保有する権利義務(財産、契約等)は、合併存続特例民法法人(残る方)が包括的に承継することが可能となりますので、スムーズな移行が可能というわけです。

ただし、合併できる相手は決まっています。特例民法法人は、他の特例民法法人とのみ合併(吸収合併に限る)することができ、一般社団法人・一般財団法人、公益社団法人・公益財団法人と合併することはできません。もちろん、NPO法人や株式会社と合併することもできません。

面白いことに、社団同士、財団同士の他、社団と財団という組み合わせの合併も可能なのです。ただし、合併存続特例民法法人の合併後、社団・財団のどちらを選ぶかについては、合併前の社団・財団の別によりきまってきます。

気になる認可の申請先ですが、申請者は、旧主務官庁に対して申請することになります。ただし、合併存続特例民法法人の合併後の業務の監督を行う旧主務官庁と合併をする特例民法法人の業務の監督を行う旧主務官庁が異なる場合には、申請は、合併前旧主務官庁を経由して行います。

また、合併存続特例民法法人が、複数の合併後旧主務官庁の監督を受ける場合には、それぞれの合併後旧主務官庁に申請する必要があります。

戻る